個人住民税の特別徴収の指定について

個人住民税の特別徴収の指定について

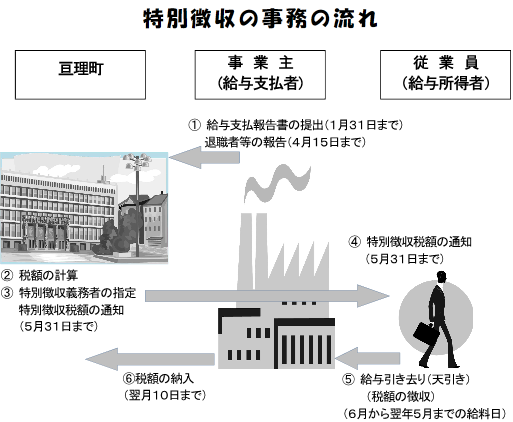

町では、これまで給与所得にかかる個人住民税について、特別徴収を実施していない事業主の方に特別徴収義務者への移行を推進しておりましたが、平成25年度からは未実施の事業主の方を順次、特別徴収義務者の指定をして「特別徴収」の移行を実施いたします。

~特別徴収とは~

従業員(納税義務者)の個人住民税を事業主(給与支払者)が給与から天引き(特別徴収)し、従業員に代わって市町村に納入していただく制度で、毎年5月中旬に送付される「個人市町村民税・県民税特別徴収税額の決定通知書」に記載の税額を6月から翌年5月までの給与から月割で天引きし、各翌月10日まで市町村に納入していただきます。

なお、下記のような特別な事情がない限り、給与所得者の個人住民税は、事業主が特別徴収して納入しなければなりません。

イ. 支給期間が1月を超える期間により定められている給与のみの支払を受ける者

ロ. 外国航路を航行する船舶に乗り組む船員で不定期に給与の支払を受けるもの

ハ. 常時2名以下の家事使用人のみを雇用している場合

特別徴収のしおり

提出書類の各種様式等

~特別徴収についてよくあるご質問~

Ⓠ特別徴収はどのようにするのですか。

毎年1月末まで提出する給与支払報告書(総括表)の「特別徴収税額の払込を希望する金融機関」の欄を記入していただくか、または総括表に特別徴収で納税する従業員の人数を記入する欄がある場合はその様式にて報告していただければ自動的に特別徴収に切り替えます。これ以外でも、直接町へ申し出ていただければ対応します。

Ⓠ特別徴収のメリットはありますか。

従業員のメリットとしては、下記のメリットがあります。

イ.給与引き去り(給与天引き)されるので、従業員は納期毎に金融機関等へ出向いて納税する手間が省けます。

ロ.納め忘れがなく、そのため滞納や延滞金が発生する心配がありません。

Ⓠ特別徴収は必ずしなければならないのですか。

所得税の源泉徴収を行う事業主は特別徴収をする義務があります。ただし、所得税とは違い、源泉徴収による税額の計算や年末調整がありませんので、大きな事務負担は生じません。この制度は、従業員が申告・納付等に関する煩わしい手続きから免れることが最大のメリットです。所得税における源泉徴収や社会保険、雇用保険と同様に従業員の雇用環境のひとつとして御理解願います。

Ⓠパートやアルバイトからも特別徴収しなければならないのですか。

非正規職員であっても、前年に給与の支払いを受け、4月1日においても勤務する従業員は原則として特別徴収をしていただきます。特別徴収を行わなくてもよいのは、下記のとおりです。

イ.給与が毎月支給されない。

ロ.月の給与支給額が少なく、引き去り(天引き)しきれない。

ハ.退職などで引き去り(天引き)できない。

ニ.他から支給される給与から引き去り(天引き)される場合です。

Ⓠ従業員が少ないし、経理事務の負担も増えるので特別徴収は行いたくないのですが。

従業員が少ないことや、経理担当者がいないといった理由で、特別徴収を行わないことは認められていません。

個人住民税の特別徴収は、町から通知された特別徴収税額を、毎月事業者が引き去り(天引き)をして町に納入していただくことになりますが、所得税の源泉徴収のように、税額計算や年末調整等の事務は必要ありません。

また、金融機関等が行っている住民税納付代行サービスを利用されると、金融機関に出向く手間が省けます(お取引の金融機関等へお問い合わせください。)。

なお、従業員が常時10人未満の事業所には、申請によって年12回の納期を年2回とする制度があり、事務を軽減することができます。

Ⓠ他からの給与支給や事業所得がある従業員はどうすればいいのですか(公的年金を除く)。

他の事業所からも給与の支給がある場合は、給与所得全体を合算して計算した住民税額を(1つの)事業所において引き去り(天引き)していただきます。(その事業所へ特別徴収の通知を送付します。)

また、給与以外に不動産所得や事業所得がある場合には、その部分の所得に係る住民税については、納税者が確定申告において普通徴収又は給与所得分と合算しての特別徴収の選択が可能です。

Ⓠ従業員から普通徴収にしてほしいと言われているが。

特別徴収義務者において、特別徴収該当の従業員については、全て特別徴収で納入しなければなりません。従業員が納税の方法を選択することは認められておりません。普通徴収が認められるのは、給与の支払が不定期であるなど、法令で規定される従業員のみです。

Ⓠ町から5月中旬に特別徴収義務者の通知が届きましたが、給与からの引き去り(天引き)をせずに放っておきました。何か罰則はあるのでしょうか。

町から特別徴収義務者の通知を受けたにもかかわらず、徴収して納入すべき個人住民税に係る納入金の全部又は一部を納入しなかった特別徴収義務者は、地方税法第324条第3項の規定により、10年以下の懲役若しくは200万円以下の罰金に処され、又は懲役及び罰金を併科されることがあります。

税務課/課税班

電話番号:0223-34-1112

FAX番号:0223-34-4925