○亘理町町税延滞金減免取扱要綱

令和7年11月17日

告示第123号

亘理町町税延滞金減免取扱要綱(平成25年亘理町告示第21号)の全部を改正する。

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号。以下「法」という。)並びに亘理町町税条例(昭和34年亘理町条例第31号)、亘理町町税条例施行規則(平成26年亘理町規則第1号)及び亘理町税外収入金の督促及び延滞金徴収条例(昭和54年亘理町条例第14号)に規定する延滞金の減免に関し、必要な事項を定めるものとする。

(減免の取消)

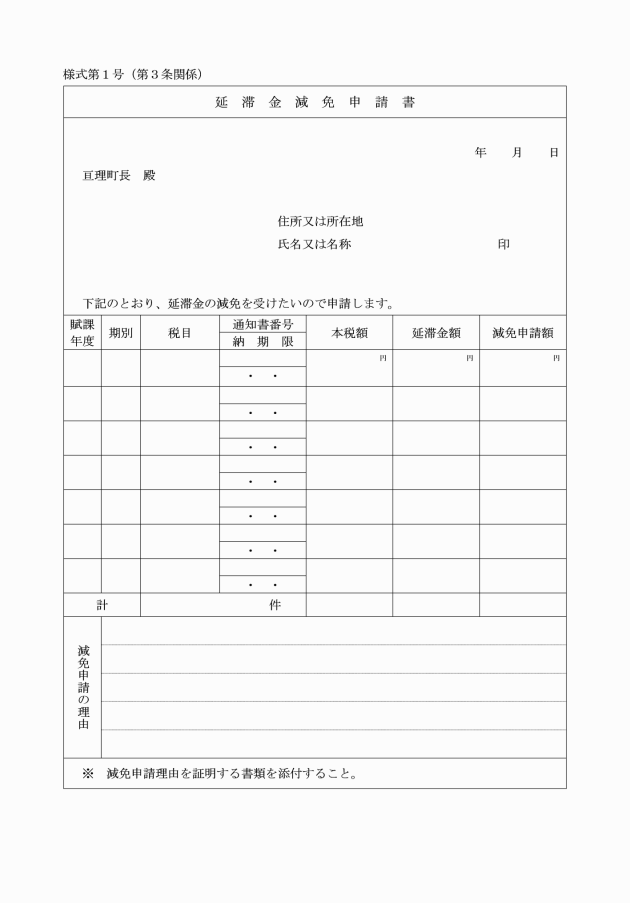

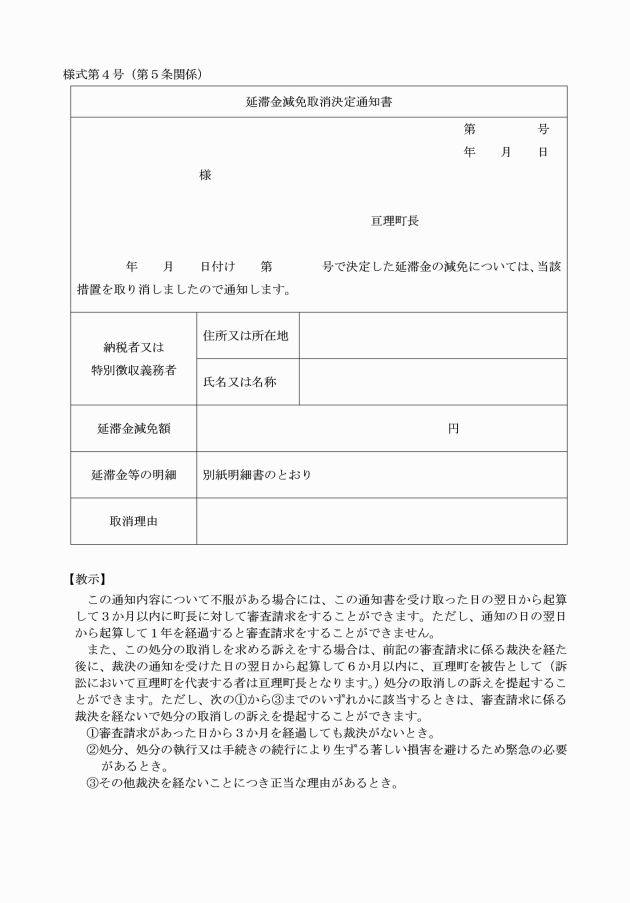

第5条 町長は、減免措置を受けた者が、偽りの申請その他不正な行為によって減免の申請を受けたと認めたときは、直ちに減免措置を取り消し、延滞金減免取消決定通知書(様式第4号)により、その結果を通知するものとする。

(その他)

第6条 この要綱に定めるもののほか必要な事項は、町長が別に定める。

附則

この告示は、令和7年12月1日から施行する。

別表第1(第2条、第3条関係)

延滞金免除基準

免除の要件 | 免除期間 | 免除割合 | 根拠規定 |

1.法第15条第1項第1号、第2号又は第5号(同項第1号又は第2号に該当する事実に類する事実に係る部分に限る。)の規定による徴収の猶予をした場合(災害等による被害、盗難又は病気等(生計を一にする親族も含む)) | 猶予した期間 | 全額 | 法第15条の9第1項 |

2.法第15条の7第1項の規定による滞納処分の執行の停止をした場合 | 停止した期間 | 全額 | 法第15条の9第1項 |

3.法第15条第1項第3号、第4号若しくは第5号(同項第3号又は第4号に該当する事実に類する事実に係る部分に限る。)若しくは第2項の規定による徴収の猶予又は法第15条の5第1項の規定による換価の猶予をした場合(事業の廃止又は休止、著しい損失) | 猶予した期間(年14.6%で計算される期間に限る。) | 2分の1 | 法第15条の9第1項 |

4.法第20条の9の3第4項の規定による徴収の猶予をした場合(更正の請求があった場合で町長が相当の事由があると認めた場合) | 猶予した期間(年14.6%で計算される期間に限る。) | 2分の1 | 法第15条の9第3項 |

5.法第20条の5の2の規定による町税の納付納入期限を延長した場合(災害その他やむを得ない理由で納付納入期限を延長した場合) | 延長した期間に対応する部分 | 全額 | 法第20条の9の5第1項 |

町民税の中間納付額を未納額へ充当する場合 | 未納額に係る部分 | 全額 | 地方税法施行令(昭和25年政令第245号。以下「令」という。)第48条の12により準用する令第9条の6 (都道府県知事⇒市町村長に読替え) |

別表第2(第2条、第3条関係)

延滞金減免基準

減免の要件 | 減免期間 | 減免割合 | 根拠規定 | |

1.徴収の猶予又は職権による換価の猶予若しくは申請による換価の猶予をした場合で、次のいずれかに該当する場合 | (1)納税者等の財産の状況が著しく不良で、納期又は弁済期の到来した他の地方団体に係る地方団体の徴収金、国税、公課又は債務について軽減又は免除をしなければ、その事業の継続又は生活の維持が著しく困難になると認められる場合において、その軽減又は免除がされたとき。 (2)納税者等の事業又は生活の状況によりその延滞金額の納付納入を困難とするやむを得ない理由があると認められるとき。 | 猶予した期間(猶予期間内に納付又は納入しなかったことについてやむを得ない理由があると認める期間を含む。) | 全額 | 法第15条の9第2項 |

2.滞納に係る地方団体の徴収金の金額を徴収するために必要な財産につき差押えをした場合又は納付納入すべき徴収金の額に相当する担保の提供を受けた場合 | その差押え又は担保の提供がされている期間(延滞金が年14.6%の割合により計算される期間に限る) | 2分の1 | 法第15条の9第4項 | |

3.納税者等が有価証券による納付納入の委託をした場合において、徴税吏員から納付納入の再委託を受けた金融機関が、その有価証券の取立てをすべき日後に地方税の納付納入をしたとき。 | 当該有価証券の取立てをすべき日の翌日から納付納入があった日までの期間 | 全額 | 法第20条の9の5第2項 | |

4.地方団体の徴収金についてした交付要求により交付を受けた金銭を当該交付要求に係る地方団体の徴収金に充てた場合 | 当該交付要求を受けた執行機関が強制換価手続においてその金銭を受領した日の翌日からその充てた日までの期間 | 全額 | 法第20条の9の5第2項第3号 令第6条の20の3 | |

5.納期限内に本税を納付納入しなかったことについて、やむを得ない事由があったと認められる場合 | (1)納税者等がその財産につき、震災、風水害、火災その他の災害を受け、又は盗難により損失を受けたとき。 (2)納税者又はその者と生計を一にする同居の親族が生活保護法(昭和25年法律第144号)の規定による扶助を受けているとき。 (3)納税者又はその者と生計を一にする親族が疾病にかかり、若しくは負傷し、又は死亡したために多額の経費を要し、生活が困難であると認められるとき。 (4)納税者等がその事業につき甚大な損害を受けたとき。 (5)納税者等の失業により納税又は納付が困難なとき。 (6)納税者等が解散し、又は破産手続開始の決定を受けたとき。 (7)納税者等が、会社更生法(平成14年法律第154号)又は民事再生法(平成11年法律第225号)の開始決定を受けたとき。 (8)納税者等が法令により身体の拘束を受けた場合において、納税することができなかったとき。 (9)納税者等の責めに帰すことができない事情により、納税者等が納税又は納付の告知があったことを知ることができない場合 (10)その他、特別の事情があると認めるとき。 | 各号の理由が発生してから、その事由が停止した日までの期間 なお、各号の事由発生前に既に滞納となり、かつ、これらの事由が発生したことによって、納付が困難になったと認められるときは、事由発生前の未納期間も対象とする。 | 全額 | 法第326条第4項 法第369条第2項 法第455条第2項 法第482条第3項 法第608条第2項 法第701条の11第2項 法第723条第2項 |

6.不足税額を追徴されたことについてやむを得ない事由があると認められる場合 | (1)納税者等が震災、風水害、火災その他の災害、盗難その他の理由により、売上げ等に関する帳簿、書類等申告に関する資料を失ったことにより、申告期限までに申告できなかったため、決定を受けた場合 | 申告納付又は申告納入の期限の翌日から決定通知書に記載した納付納入期限までの期間に対応する期間 | 全額 | 法第321条の2第5項 法第321条の12第5項 法第368条第3項 法第481条第3項 法第534条第3項 法第607条第3項 法第701条の10第3項 法第720条第3項 |

(2)通信、交通の途絶等の事故又は納税者等若しくは納税に関する事務担当の傷病、死亡、身体の拘束等の事由により申告が遅延したため、決定を受けた場合 | その理由が継続している期間 | 全額 | ||

(3)申告書の提出期限後において、取扱通知等が新たに制定され又は変更され、遡及適用されたため、更正又は決定を受けた場合 | 遡及適用された期間に対応する部分の延滞金額のうちやむを得ないと認められる期間 | 全額 | ||

(4)上記(1)から(3)に掲げる事由に類する事実があると認められる場合 | (1)から(3)に掲げる期間 | 全額 | ||

納期限までに本税を納付又は納入しなかったことについてやむを得ない事由があったと認められる場合に延滞金減免申請書に添付する書類

1.納税者等がその財産につき、震災、風水害、火災その他の災害を受け、又は盗難により損失を受けたとき | 罹災証明書、警察署の被害届等の書類(写し可) |

2.納税者又はその者と生計を一にする同居の親族が生活保護法の規定による扶助を受けているとき | 生計を一にする親族が町外者である場合、そのことが分かる書類(写し可) |

3.納税者又はその者と生計を一にする親族が疾病にかかり、若しくは負傷し、又は死亡したため多額の経費を要し、生活が困難であると認められるとき | 診断書、入院や通院等をした場合はその期間の領収証、死亡した場合で葬儀等を執り行った場合は請求書又は領収証(いずれも写し可) |

4.納税者等がその事業につき甚大な損害を受けたとき | 決算書等の書類(写し可) |

5.納税者等の失業により納税又は納付が困難なとき | 離職証明等の書類(写し可) |

6.納税者等が解散し、又は破産手続開始の決定を受けたとき | 閉鎖商業登記簿謄本、法人異動届、破産手続開始決定等の書類(写し可) |

7.納税者等が、会社更生法又は民事再生法の開始決定を受けたとき | そのことが分かる書類(写し可) |

8.納税者等が法令により身体の拘束を受けた場合において、納税することができなかったとき | 当該身体拘束を受けた期間を証明する書類(写し可) |

9.納税者等の責めに帰すことができない事情により、納税者等が納税又は納付の告知のあったことを知ることができない場合 | 申出書(任意様式) |

10.その他特別の事情があると認めるとき |